日前出臺(tái)的《國家稅務(wù)總局關(guān)于營業(yè)稅改征增值稅試點(diǎn)期間有關(guān)增值稅問題的公告》(國家稅務(wù)總局公告2015年第90號(hào))對(duì)融資租賃行業(yè)給予了特別的關(guān)注,當(dāng)然不是特別的照顧,主要是明確了融資租賃涉及的兩個(gè)口徑問題。

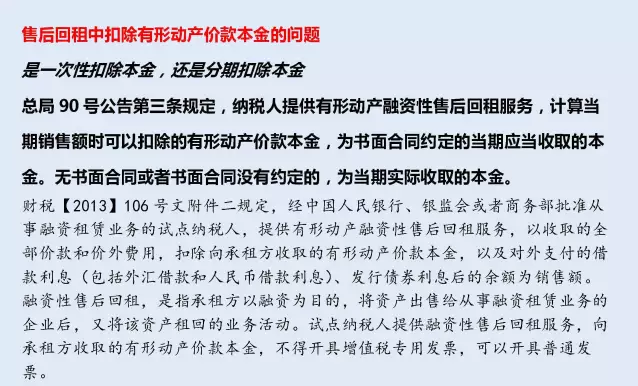

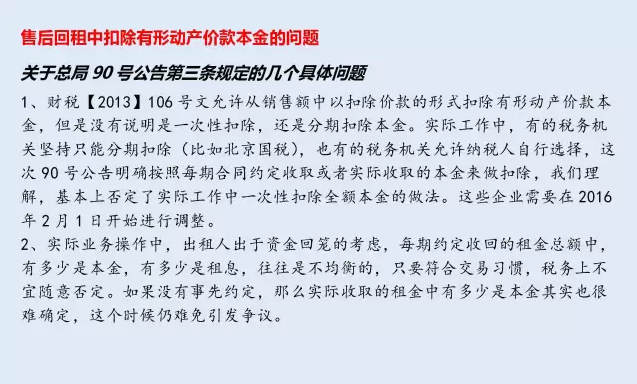

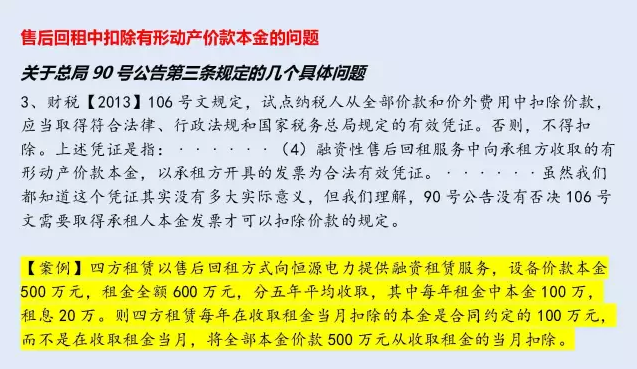

90號(hào)公告第三條規(guī)定,納稅人提供有形動(dòng)產(chǎn)融資性售后回租服務(wù),計(jì)算當(dāng)期銷售額時(shí)可以扣除的有形動(dòng)產(chǎn)價(jià)款本金,為書面合同約定的當(dāng)期應(yīng)當(dāng)收取的本金。無書面合同或者書面合同沒有約定的,為當(dāng)期實(shí)際收取的本金。

90號(hào)公告第四條規(guī)定,提供有形動(dòng)產(chǎn)融資租賃服務(wù)的納稅人,以保理方式將融資租賃合同項(xiàng)下未到期應(yīng)收租金的債權(quán)轉(zhuǎn)讓給銀行等金融機(jī)構(gòu),不改變其與承租方之間的融資租賃關(guān)系,應(yīng)繼續(xù)按照現(xiàn)行規(guī)定繳納增值稅,并向承租方開具發(fā)票。

本公告自2016年2月1日起施行,此前未處理的事項(xiàng),按本公告規(guī)定執(zhí)行。對(duì)于上述規(guī)定中的第三條如何理解,我們做簡單分析。

Contact Us

![]() 地址:河北省石家莊市正定新區(qū)陽光路39號(hào)8、9、13、22層

地址:河北省石家莊市正定新區(qū)陽光路39號(hào)8、9、13、22層

![]() 電話:+86-311-85278585

電話:+86-311-85278585

![]() 傳真:+86-311-85278582

傳真:+86-311-85278582

![]() 郵編:050000

郵編:050000

![]() 地址:北京市豐臺(tái)區(qū)北路18號(hào)金唐中心A座23層

地址:北京市豐臺(tái)區(qū)北路18號(hào)金唐中心A座23層

![]() 電話:+86-10-83639788

電話:+86-10-83639788

![]() 傳真:+86-10-83377699

傳真:+86-10-83377699

![]() 郵編:100033

郵編:100033

![]() 地址:上海浦東新區(qū)世紀(jì)大道1196號(hào)世紀(jì)匯二座2104

地址:上海浦東新區(qū)世紀(jì)大道1196號(hào)世紀(jì)匯二座2104

![]() 電話:+86-21-68415100

電話:+86-21-68415100

![]() 傳真:+86-21-68415199

傳真:+86-21-68415199

![]() 郵編:200120

郵編:200120